I mercati crollano. Sempre. Ed è esattamente quello che dovrebbe succedere.

Data pubblicazione: 08 aprile 2026

Autore:

Da qualche settimana il quadro geopolitico internazionale si è fatto più teso. Il conflitto in Medio Oriente ha riportato al centro dell'attenzione lo stretto di Hormuz — uno degli snodi energetici più critici del pianeta, attraverso cui transita circa un quinto del petrolio mondiale. Le restrizioni alla navigazione commerciale in quella porzione di mare hanno spinto il prezzo del greggio WTI oltre i 110 dollari al barile, vicino ai massimi degli ultimi dodici mesi. I mercati finanziari hanno reagito con la volatilità che ci si aspetta in questi contesti: oscillazioni marcate, settori colpiti in modo asimmetrico, incertezza diffusa.

Forse hai aperto l'app della tua banca e hai visto numeri in rosso. Forse hai sentito il fastidio sordo di chi guarda qualcosa che non controlla — e non sa bene cosa fare.

È un'emozione comprensibile. Ed è anche, come vedremo, un'emozione che i mercati conoscono perfettamente. Ci convivono da sempre.

Prima di prendere qualsiasi decisione — o di non prenderne nessuna per paura di sbagliare — vale la pena fermarsi un momento e guardare quello che la storia ci ha già insegnato, con dati alla mano.

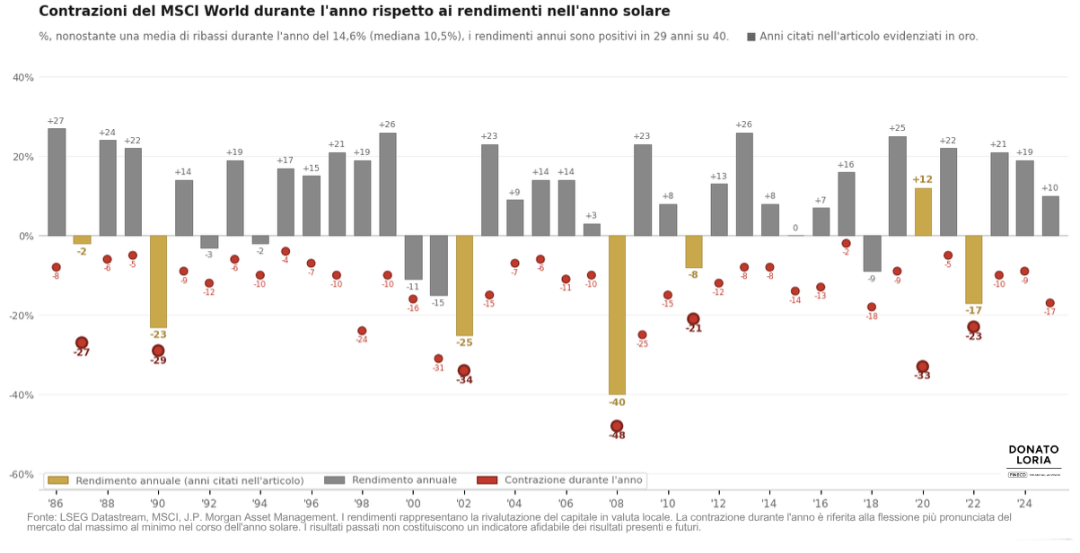

Osserva il grafico qui sotto.

Quarant'anni di storia dei mercati azionari globali — il MSCI World, l'indice che raccoglie le principali società quotate dei paesi sviluppati — condensati in una serie di barre grigie e pallini rossi. Le barre grigie sono i rendimenti annuali. I pallini rossi sono le contrazioni che si sono verificate durante quegli stessi anni, nel corso dei dodici mesi, prima che l'anno si chiudesse.

Il messaggio che emerge da quei dati è scomodo, controintuitivo — e, se lo capisci davvero, potenzialmente liberatorio: le cadute dei mercati non sono l'eccezione. Sono la struttura ordinaria del loro funzionamento.

Cosa ci dice davvero quel grafico

La statistica in cima al grafico merita tutta l'attenzione: negli ultimi quarant'anni, il MSCI World ha subito una contrazione media intra-annuale del 14,6% — con una mediana del 10,5%. Significa che, preso un anno qualsiasi, ci sono ottime probabilità che a un certo punto tu abbia visto il tuo portafoglio azionario scendere di almeno il 10% rispetto al massimo precedente.

Eppure — ed è qui il punto — i rendimenti annuali sono stati positivi in 29 anni su 40. Oltre il 70% delle volte.

Tradotto: il mercato scende regolarmente nel corso dell'anno, e altrettanto regolarmente chiude quell'anno in territorio positivo.

Questo non è un paradosso. È la natura stessa del mercato azionario, che incorpora incertezza, paura, euforia, eventi imprevisti — e poi, nel tempo, tende a rispecchiare la crescita reale dell'economia e degli utili aziendali.

Gli episodi che sembravano la fine del mondo

Scorrendo il grafico dall'86 ad oggi, ogni pallino rosso profondo corrisponde a un momento in cui milioni di investitori erano convinti che questa volta fosse davvero diverso. Che questa volta i mercati non si sarebbero ripresi.

1987: Black Monday. Il 19 ottobre, i mercati americani persero oltre il 20% in una sola seduta — una delle giornate più drammatiche della storia finanziaria moderna. Il MSCI World subì una contrazione intra-annuale del -27%. Quell'anno, però, non fu un anno positivo: il rendimento annuale si fermò a -2%. La vera lezione del 1987 non è che i mercati rimbalzano nello stesso anno del crollo — è che rimbalzano comunque. Il 1988 e il 1989 chiusero rispettivamente a +24% e +22%.

1990: La recessione americana, la guerra del Golfo, la crisi del sistema bancario giapponese. Contrazione del -29%, rendimento annuale: -23%. Uno degli anni più difficili del periodo — ma seguìto da un decennio straordinario per i mercati globali.

2002: Lo scoppio della bolla tecnologica, l'11 settembre ancora fresco nella memoria, i default aziendali di Enron e WorldCom. Contrazione intra-annuale del -34%, rendimento: -25%. Era il terzo anno consecutivo di mercati negativi — il 2000 a -11%, il 2001 a -15%, il 2002 a -25%: una sequenza che sembrava non dover finire mai. E invece dal 2003 arrivò una ripresa decisa, con il MSCI World a +23%.

2008: La crisi finanziaria globale. Lehman Brothers. Il sistema bancario mondiale sull'orlo del collasso. Contrazione del -48% — la più profonda del periodo esaminato. Rendimento: -40%. Il peggior anno della serie. Eppure chi è rimasto investito ha poi partecipato a uno dei rally più potenti della storia moderna: +23% nel solo 2009.

2011: Un anno che molti ricordano per due shock distinti, ravvicinati e di natura completamente opposta. A marzo, il terremoto e lo tsunami che devastarono il Giappone nordorientale — con la crisi nucleare di Fukushima che amplificò l'onda di panico sui mercati globali. Pochi mesi dopo, in estate, la crisi del debito sovrano europeo raggiunse il suo apice: spread alle stelle, l'Italia sotto attacco speculativo, la sopravvivenza stessa dell'eurozona messa apertamente in discussione. Mario Draghi non era ancora presidente della BCE — sarebbe arrivato a novembre — e la famosa frase "whatever it takes" era ancora lontana un anno. I mercati segnarono una contrazione intra-annuale del -21% e chiusero l'anno a -8%. Un anno negativo, dunque — ma il 2012 e il 2013 avrebbero poi recuperato con rendimenti di +13% e +26%.

2020: Il Covid-19. In poche settimane, i mercati globali persero oltre il 30% — una velocità di discesa senza precedenti nella storia moderna. I titoli dei giornali parlavano di collasso economico globale, di disoccupazione di massa, di un mondo che non sarebbe mai più tornato come prima. Quell'anno si chiuse a +12%. Il 2021 avrebbe poi aggiunto un ulteriore +22%.

2022: Inflazione ai massimi da quarant'anni, rialzi aggressivi dei tassi da parte delle banche centrali, guerra in Ucraina alle porte dell'Europa. Contrazione del -23%, anno negativo a -17%. Seguito da un 2023 e un 2024 fortemente positivi, rispettivamente a +21% e +19%.

Ogni volta c'era una ragione concreta per vendere tutto. Ogni volta la narrativa del momento sembrava giustificare il panico. Ogni volta chi ha resistito — non per incoscienza, ma per metodo — ha beneficiato della ripresa successiva.

Il nemico non è il mercato.

Questo è il punto che nessuno ti dice con chiarezza.

Il problema non è che i mercati scendono. Lo fanno sempre, lo faranno ancora. Il problema è cosa fai tu quando scendono.

La ricerca comportamentale degli ultimi trent'anni è unanime: il rendimento medio ottenuto dall'investitore reale è sistematicamente inferiore al rendimento dell'indice in cui investe. Perché? Perché l'investitore medio compra dopo i rialzi — quando si sente rassicurato — e vende durante i ribassi — quando il panico prende il sopravvento.

Entra tardi, esce presto. Ripete il ciclo.

Questa distanza tra il rendimento dell'indice e il rendimento effettivo dell'investitore ha un nome in finanza comportamentale: behaviour gap. Ed è uno dei principali distruttori silenziosi di patrimonio — molto più silenzioso di una seduta di borsa in rosso, ma altrettanto concreto nei suoi effetti nel tempo.

La cronaca finanziaria di queste settimane — con le sue notizie sul Medio Oriente, i suoi aggiornamenti sul prezzo del petrolio, i suoi grafici in oscillazione — è esattamente il tipo di contesto in cui il behaviour gap si allarga. Il rumore è massimo. La tentazione di fare qualcosa — qualsiasi cosa — è fortissima. Ed è proprio in questi momenti che le decisioni peggiori vengono prese.

Perché questo discorso vale per chiunque abbia un patrimonio da proteggere

Se hai costruito un patrimonio significativo nel corso degli anni — con il lavoro, con la professione, con le scelte giuste fatte nel tempo — la tentazione più naturale è quella di proteggerlo evitando il rischio. Il che, in pratica, spesso si traduce in una cosa sola: lasciare una parte sostanziale dei propri risparmi ferma su un conto corrente o su strumenti a bassissimo rendimento.

Ma c'è un'ironia amara in questo ragionamento.

Stare fermi, in apparenza, sembra prudente. In realtà, espone il tuo patrimonio a un rischio altrettanto concreto ma molto meno visibile: il rischio di non crescere abbastanza rispetto all'inflazione, al costo della vita, alle esigenze future.

Un capitale di 200.000 euro lasciato fermo per dieci anni, con un'inflazione media del 2,5%, vale in termini reali circa 156.000 euro. Il danno non lo vedi sul monitor, ma è reale quanto una perdita di borsa. E il ragionamento si applica in modo identico a patrimoni più elevati — anzi, su cifre maggiori l'erosione in termini assoluti è ancora più significativa.

La vera domanda non è: "Come evito che il mio patrimonio scenda?" La vera domanda è: "Come costruisco un portafoglio che regge alle contrazioni inevitabili — che abbiamo appena visto essere strutturali — e che nel tempo cresce in termini reali?"

La differenza tra volatilità e perdita permanente

Qui entra in gioco una distinzione che cambia tutto.

La volatilità è la fluttuazione del valore degli investimenti nel tempo — anche marcata, anche dolorosa da guardare. È temporanea per definizione: è ciò che il grafico ci mostra ogni anno, con quei pallini rossi.

La perdita permanente di capitale è un'altra cosa: è quando il valore di un investimento non si recupera, perché l'attività sottostante ha smesso di esistere o ha perso in modo irreversibile la sua capacità di generare valore.

Un portafoglio diversificato su indici globali non ha mai generato perdite permanenti su orizzonti di dieci anni o più. Ogni contrazione — anche quella devastante del 2008 — è stata seguita da un recupero. Chi ha subìto perdite permanenti è chi ha investito su singoli titoli o settori, chi si è concentrato su una sola area geografica, chi si è fidato di prodotti poco trasparenti con costi eccessivi.

La diversificazione non elimina la volatilità. Ma riduce drasticamente il rischio di perdita permanente.

Cosa fare con questa consapevolezza

Nessuna indicazione operativa generica vale per tutti — ogni situazione patrimoniale, ogni orizzonte temporale, ogni profilo personale è diverso. Ma alcune considerazioni di metodo valgono in modo trasversale.

Definisci il tuo orizzonte temporale reale. Se hai 52 anni e pensi al tuo patrimonio come a qualcosa che dovrà sostenerti fino ai 75-80 anni, il tuo orizzonte non è "domani". È venti, trent'anni. E su quegli orizzonti, la storia ci dice che i mercati sono stati generosi con chi è rimasto investito.

Separa la liquidità operativa dall'investimento di lungo periodo. Avere liquidità disponibile per 12-24 mesi di spese ordinarie è sano e razionale. Avere la maggior parte del patrimonio ferma "perché i mercati sono incerti" è un'altra cosa — e quella liquidità in eccesso ha un costo reale nel tempo, indipendentemente dall'ammontare complessivo.

Costruisci un portafoglio che puoi sopportare psicologicamente. Un portafoglio che ti fa dormire male ogni volta che i mercati scendono del 10% non è adatto a te, indipendentemente da quanto sia teoricamente efficiente. La componente emotiva non è un dettaglio: è una variabile determinante.

Diffida delle promesse di rendimento senza rischio. Ogni volta che un prodotto finanziario promette rendimenti interessanti con "capitale garantito" o "rischio minimo", chiediti — e chiedi — dove si nasconde il costo di quella garanzia. Spesso si nasconde in commissioni elevate, in vincoli di liquidità, o in strutture che trasferiscono il rischio in forme meno visibili.

Conclusione: il panico è previsto. Non è richiesta la tua partecipazione.

I crolli dei mercati non sono segnali che qualcosa si è rotto. Sono la manifestazione normale di un sistema che incorpora milioni di aspettative, paure e valutazioni in tempo reale. La tensione sullo stretto di Hormuz di oggi, come il Covid di ieri, come la crisi dell'euro dell'altro ieri, come il Black Monday di quarant'anni fa — sono tutti capitoli di una storia che, letta per intero, racconta qualcosa di sorprendente: i mercati scendono spesso, e salgono ancora più spesso.

Il grafico che hai visto all'inizio di questo articolo non è un documento di storia finanziaria. È una mappa del futuro. Non nei dettagli — nessuno sa quando arriverà la prossima contrazione significativa, né di quale entità sarà. Ma nella struttura: ci sarà. E molto probabilmente, chi avrà un portafoglio costruito con metodo e un orizzonte temporale adeguato, guarderà quel futuro pallino rosso con una prospettiva diversa.

Non indifferenza. Consapevolezza.

Questo articolo ha finalità educative e informative. Non costituisce consulenza finanziaria personalizzata né raccomandazione di investimento. Le performance passate non sono garanzia di risultati futuri. Per valutazioni specifiche relative alla tua situazione patrimoniale, rivolgiti a un consulente finanziario abilitato.

Bisogno di una consulenza?

Questo articolo ti è piaciuto?

Disclaimer

Dichiaro di essere l’autore dell’articolo, che non è riferibile a FinecoBank S.p.A. e di cui mi assumo pienamente la responsabilità, di aver rispettato le normative vigenti in materia di trasparenza, comunicazione e pubblicità finanziaria, oltre che aver citato correttamente tutte le fonti, nel rispetto del copyright. Il contenuto degli articoli pubblicati su questo sito non rappresenta in alcun modo una ricerca in materia di investimenti, né un servizio di consulenza in materia di investimenti nè attivita' di offerta al pubblico di strumenti finanziari. Eventuali decisioni che ne conseguono sono da ritenersi assunte dal cliente in piena autonomia ed a proprio rischio. Lo scrivente declina ogni responsabilità circa eventuali danni lamentati in conseguenza delle decisioni di investimento assunte.

Menù

Via Luigi Guercio n.197

84134, Salerno

Mostra numero di telefono

Mostra e-mail

COPYRIGHT © 2026

- All Rights Reserved

- Fineco Bank S.p.A.

Le informazioni contenute nel presente sito internet sono curate da Donato Loria e non costituiscono in alcun modo raccomandazioni personalizzate rispetto alle caratteristiche del singolo lettore e potrebbero non essere adeguate rispetto alle sue conoscenze, alle sue esperienze, alla sua situazione finanziaria ed ai suoi obiettivi di investimento. Le informazioni contenute nel presente sito internet sono da intendersi a scopo puramente informativo. Trattasi di informazione standardizzata rivolta al pubblico indistinto (cfr. art 69, comma 1, punto c, Regolamento Emittenti Consob e considerando n.79 della direttiva Mifid 2006/73/CE), con lo scopo di offrire un supporto informativo e decisionale ai propri lettori e ai clienti mediante l’elaborazione di un flusso informativo di testi, dati, notizie, ricerche e analisi attraverso le varie pubblicazioni. FinecoBank S.p.A. non si assume alcuna responsabilità in merito alla correttezza, alla completezza e alla veridicità delle informazioni fornite.